直播回放

直播回放

直播回放

直播回放

2020年中国电动自行车行业市场规模及竞争格局分析

2020-07-13 09:18:47前瞻产业研究院 韦婷阅读量:2460 我要评论

导读:传统电动车行业认为,电动车的首要任务是满足消费者的日常代步功能,所以在车辆的外观和功能设计等方面基本都采用了“公版“方案。

【兴旺宝五金网 国内新闻】

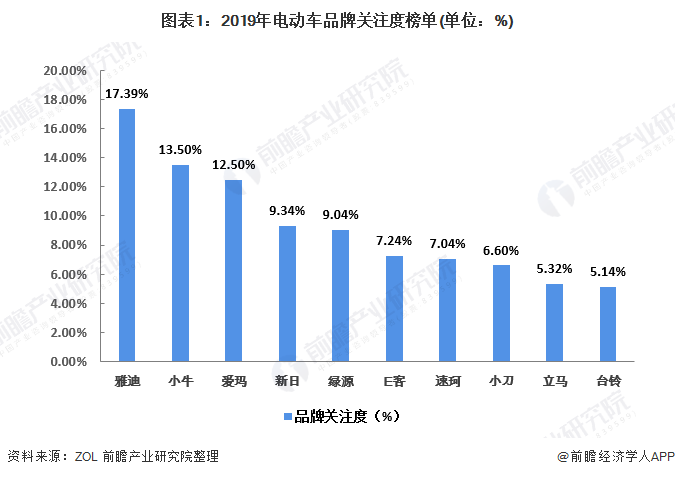

传统厂商在品牌关注度和车型关注度方面依然具有优势

传统电动车行业认为,电动车的首要任务是满足消费者的日常代步功能,所以在车辆的外观和功能设计等方面基本都采用了"公版"方案。但是随着我国民众消费水平的不断提升,加之当下电动车的主流消费人群正在经历互联网文化强烈激荡的时代,用户对于电动车的需求已经发生了深刻变革,颜值设计、特色功能、智能交互以及骑行文化都成为了新一代用户关注的要点。在年轻品牌中,小牛是国内电动车智能化的开创者,速珂成为了复古锂电跨骑酷车的代表,同时小牛和速珂都拥有自己专属的骑行圈子和粉丝文化,这些因素让小牛和速珂拥有传统品牌难以比肩的流量属性与关注度。

而从2019全年整体市场受用户关注的电动车*产品型号来看,头部品牌的占有率依旧很高。说实话,电动车用户并没有放弃对于车辆本质功能的要求,老牌车企的品牌效应也起到了积极作用。在关注度高的车型排行中,除了有新生代的品牌车型外,传统车企的经典品质车型依旧保持了相当的关注度。可以看到的是作为电动车企业的雅迪,上榜产品共有4款产品,分别是第三名的雅迪G5FIT运动版、第五名的雅迪F3三代、第七名的雅迪E7和第十名的雅迪T6铂金版。

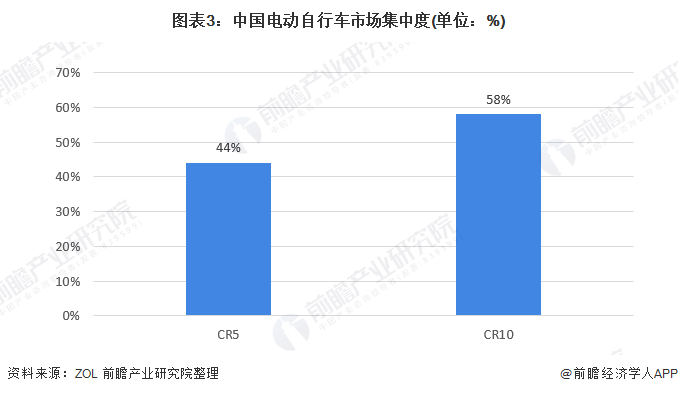

中国电动自行车行业市场集中度在不断提升

过去二十多年中国电动自行车产业从无到有,发展至今市场规模在范围内居于*。经过多年发展,电动自行车已经成为市场化程度高、竞争激烈的行业,目前形成了两强争霸,地方分散的格局。电动自行车生产企业在规模、盈利能力、竞争力和市场影响力上逐渐拉开了距离,层次化明显。

ZDC互联网消费调研中心发布的《2019年中国电动车产业发展白皮书》,2018年全年电动自行车销量400万台以上的仅有两家,分别为爱玛科技和雅迪控股,*三名和前两名相差较大。销量*的品牌销量占比达到了总销量的约58%,*五的品牌总销量占比达到了约44%。

但是从小牛这类相对成熟的创业企业的介入可以看出,这一市场未来的空间仍是相当可观的。值得注意的是,无论小米骑记还是小牛电动,都在其自行车运动品牌下发布电动助力车产品。2014年,小米投资厦门骑记科技有限公司,使之成为小米生态链企业。2016年,小米骑记推出了其环法标准级产品Qi CYCLER1/R1C公路自行车,售价分别为19999元、10999元,定位运动市场。2019年4月,小牛电动发布了其NIUAERO自行车产品系列品牌,定位专业运动自行车。小牛电动创始人胡依林介绍,NIUAERO诞生的初衷是源于骑行不等于通勤的理解,以及体会到大众健康出行、运动出行、愉悦出行的需求。NIUAERO包括有ROAD公路车和MTBX山地车两个系列共五款车型,售价从2499~12999元。可以看出,小米与小牛均在布局中的运动骑行消费市场,而电助力车也更多的定义为运动出行的中时尚需求层面。小米和小牛也均在其运动品牌下推出电动助力车,市场定位也可见一斑。

从销售量的角度来看,2016-2019年,对比小牛、新日、雅迪等两轮电动车行业(准)上市公司,销量均保持增长,表明行业集中度正在加速。

另外,随着新国标的落地,中国电动自行车行业迎来了一个健康规范、蓬勃发展的时代。尤其是在疫情影响下,电动自行车市场规模仍在有序扩大,新国标出台、消费者消费能力提高和对品牌要求提升,将促使中国电动自行车行业迎来新一轮调整,市场份额将进一步向更有竞争优势的头部企业集中。对于行业来说,只有不断实现自我升级,才能更好地应对当今化对中国智造的考验,才能够承担起后疫情时代大众健康出行的新需求。

由于锂电成本相对较高,当前电动自行车市场仍由铅酸电池主导:锂电池商业化时间相对铅酸电池较短,在能量密度、循环次数、便携性、工作环境等参数优势明显,但当前成本高于铅酸电池,因此2018年铅酸电池车型占比仍在90%左右,锂电渗透率持续提升,未来提升空间巨大:锂电池2010年开始进入电动自行车市场,近8年渗透率逐步提升,根据《2019年中国电动车产业发展白皮书》,2019年锂电渗透率(累计)有望超过13%。随着锂电成本持续下降、用户对性能与品质重视度提升、新国标压力等因素下,锂电车型渗透率将加速提升。

以上数据来源于前瞻产业研究院《中国电动自行车行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

原标题:2020年中国电动自行车行业市场规模及竞争格局分析 电动车智能化为趋势【组图】

版权与免责声明:1.凡本网注明“来源:百分零部件网”的所有作品,均为浙江兴旺宝明通网络有限公司-兴旺宝合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:百分零部件网”。违反上述声明者,本网将追究其相关法律责任。 2.本网转载并注明自其它来源(非百分零部件网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。 3.如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。

相关新闻

-

2月全球电动车销量榜:奇瑞风云A8和MG 4空降Top 20

就品牌榜来看,今年2月,比亚迪的表现并未能给人留下深刻的印象,以非常略微的优势勉强击败了特斯拉。- 2024-04-15 12:05:22

- 238

-

在成为首个致力于将其所有车型电动化的主要高档汽车品牌之后,沃尔沃汽车的目标是在2025年前销售100万辆电气化汽车。

在成为首个致力于将其所有车型电动化的主要高档汽车品牌之后,沃尔沃汽车的目标是在2025年前销售100万辆电气化汽车。- 2023-05-23 11:38:19

- 227

-

钠离子电池之所以备受关注,是因为其价格低廉、系能稳定、更耐低温,已被不少电池厂商相中,并进行了深入研发。

钠离子电池之所以备受关注,是因为其价格低廉、系能稳定、更耐低温,已被不少电池厂商相中,并进行了深入研发。- 2023-04-21 15:25:16

- 189

网站客服

网站客服

昵称 验证码 请输入正确验证码

所有评论仅代表网友意见,与本站立场无关